借金減額は怪しい…罠は本当?借金を減らす方法のデメリットやリスク、口コミとおすすめの借金減額診断

カードローンやキャッシングが身近なものになり、手軽に借金ができるようになったため、足りないのでまた借金して…という生活を送っていませんか?

計画的に借金返済していかないと、雪だるま式に借金が増えていき返済できない状況…多重債務で借金地獄に陥っているという状況になってしまいかねません。

万が一そういった状況に陥ってしまっている場合は、すぐに借金相談をする必要があります。借金は減額したり免除することができる可能性があります。法的手続きを取ったり債権者との交渉でできるかもしれません。

▼借金減額の手続きが得意な借金相談先

| 事務所名 | 司法書士 はたの法務事務所 | 司法書士 渋谷綜合法務事務所 | 弁護士法人 響 | アヴァンス法務事務所 | 弁護士法人 サンク総合法律事務所 | ベリーベスト法律事務所 |

|---|---|---|---|---|---|---|

| アピール ポイント | ▼大手で安心!提案力抜群! ▼初期費用なしで債務整理◎ ★★着手金0円!超おすすめ★★  | ▼債務整理が大変得意 ★実績多数でおすすめ★  | ▼借金問題をスピード解決! | ▼完済までサポート | ▼初期費用0円~ | ▼大手で安心!提案力抜群! |

| 特長 | ・着手金0円 ・督促がすぐ止まる ・女性のための窓口好評 ・満足度が高い! ・手軽なLINE診断あり ・駅チカでアクセス良好 | ・全国で過払い金や 債務整理の相談会実施 ・経歴長いベテランの 司法書士 | ・債務整理サポートチーム ・最短即日で 返済・督促ストップ可 | ・女性のための相談窓口 ・サポートバッチリで 初めてでも問題なし | ・お金なくても初期0円~ ・複数社からの借入も対応 | ・日本全国に75拠点 ・任意整理で大幅減額など 多くの実例あり |

| 初回相談料 | ◎無料 ★相談は何度でも無料 ★全国出張料も無料 | ◎無料 ★相談は何度でも無料 | ◎無料 ★相談は何度でも無料 | ◎無料 ★相談は何度でも無料 | ◎無料 ★相談は何度でも無料 | ◎無料 ★相談は何度でも無料 |

| 相談受付 | メールも電話も24時間受付 | メールで24時間受付 | 24時間365日受付 | メールで24時間受付 | 24時間365日受付 | メールも電話も24時間受付 |

| 着手金 (任意整理) | 着手金0円 基本報酬:22,000円~/1社につき | 22,000円~ ※残債務のない債権の調査、 過払い請求は着手金を免除 | 任意整理:55,000〜 完済過払い:0円 | 11,000円~/1社あたり | 任意整理:55,000〜 完済過払い:0円 | 手数料:0円~ ※負債額に応じる。 手数料が0円になるのは 負債額が10万円未満の場合 解決報酬:22,000円~ |

| 実績 | 債務整理の相談件数 20万件以上 | 借金問題解決の 実績多数 | 問い合わせ相談実績 43万件以上 | 16年で34万件以上の 相談実績 | 問い合わせ相談実績 月600件以上 | 債務整理の相談件数 36万件以上 |

| 分割払い | ◯ | -(要相談) | ◯ | ◯ | ◯ | ◯ |

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 所属 | 東京司法書士会 | 東京司法書士会 | 第二東京弁護士会 大阪弁護士会など | 大阪司法書士会所属 | 第二東京弁護士会 | 東京弁護士会 第一東京弁護士会など |

| 無料の 減額診断 |  | | | | | |

借金相談の前に、「あなたの借金が減らせる可能性」について自分で調べることができます。借金減額診断と言われているもので、24時間いつでもどこからでも無料で診断できます。診断に必要な入力はわずか1分程度で済みます。

- 借金が減らせるのは本当か?どんな方法で減らせるのか?

- 借金減額は怪しくないのか?減らせる仕組みは?

- 借金減額のデメリットやリスクは?

- 借金減額シミュレーターとは?

- 減額診断利用上の注意点やリスクは?

借金が減らせるってそもそも本当で怪しくないの?借金減額をした人の口コミを紹介します!

インターネットで借金について検索していると、「あなたの借金が減らせる!」「借金減額診断・借金減額シミュレーター」「借金が減るか無料で診断」といった「借金減額」についての広告を見かけることはないですか?

借金が返せない、借金返済が辛い、お金ない…と悩み、多重債務に困っている方にとって、「借金が減る」「借金減額」「借金救済」「借金を免除」などは非常に魅力的なキーワードです。実際どうなのでしょうか?借金を減額できるのは嘘ではなく本当なのでしょうか?

でも、怪しくなくてリスクも少なく借金減額できるなら是非やりたい!口コミが気になる!と感じるのではないでしょうか。

実際に債務整理で「借金減額」した方の口コミ、体験談を載せておきます。参考にしてみてください。

※アンケート期間:2023年9月…クラウドワークスにて

※画像はイメージです

と思っている方に向けて、「借金減額」自体の仕組みやからくり、実際に手続きした方の口コミ、借金減額を依頼するのにおすすめの弁護士事務所、司法書士事務所や、債務整理の手続の種類、「借金減額診断・借金減額シミュレーターの仕組み」や利用方法についてお伝えします。

法的に認められた制度で借金減額できるのであれば、多重債務で借金返済がきつい、借金を滞納してしまっている、取り立てが辛いなど借金問題が深刻な方にとって借金問題を根本的に解決できる救世主になるはずです。

しかし、債務整理を選択したけれど「弁護士や司法書士費用が高くて返済が辛い」「ほとんど借金が減らなかった」とならないために、債務整理の実績豊富な事務所や、費用に対してしっかりとした説明をもらえる事務所、総コストが安い、通いやすかったり相談方法や時間の融通がきく(利便性が良い)、口コミが良い事務所など、「借金減額(債務整理)を依頼する専門家(事務所)選び」は慎重に行っていく必要があります。

借金減額は借金問題解決を得意としていて、信頼できるプロの力を借りるのがおすすめです!

借金減額の具体的な3つの方法を紹介!

インターネット上で見かける機会も多いのが、「借金減額」というキーワードです。

本来であれば、家計状況などから返済を続けることが難しいという方には、「自己破産の手続き」が向いているのにもかかわらず、「任意整理」手続きを取って返済負担増となってしまった経験をされた方もいるようです。任意整理しなければよかったと思う結果になった方も。

「借金減額」は自分に適した方法で、そして信頼出来る事務所、債務整理の実績が豊富な事務所に依頼しなければ後悔する結果を招く可能性もあります。

2つの法律事務所に債務整理を依頼したという30代の男性が「結局、借金は減らなかった上、結果的に借金の額よりも多い50万円以上の費用を求められ、生活が苦しくなり、ヤミ金で新たな借金を抱えてしまった」と自分の経験を話しました。

(中略)

都内の弁護士事務所から連絡が来ました。そして、毎月、積立金を振り込むよう言われ、8か月でおよそ13万円を払ったということです。

その後、消費者金融との示談の結果、借金が減ることはなく、弁護士事務所との契約を解除しましたが、積立金だと言われて払ってきたお金は着手金だったとして返還されなったということです。

こういった声も実際にあるようです。

借金減額は怪しい、詐欺や違法行為ではないのか?無料で利用できる借金減額診断ツールは利用する上でリスクやデメリットはあるのか?と疑う気持ちも分かりますが、合法的な方法で借金減額できるからくり、仕組みなのであれば、利用してみたいと思う方もいますよね。

借金減額が本当に怪しいのかどうか知るためには、まず「借金減額」という言葉が何を意味しているのか理解するところからスタートしましょう。

借金減額とは、怪しくない何らかの手続きを経て借金総額を減らしたり、利息分をカットしたり、月々の返済負担を軽減させたりすることを言います。

一般的な3つの方法を具体的に解説します。

- 金利を下げる:おまとめローンに借金一本化で借り換え・低金利ローンへの借り換え

- 借金返済の際、払い過ぎたお金を取り戻す:過払い金返還請求

- 借金の利息や借金総額を減らす・借金をゼロにする:債務整理

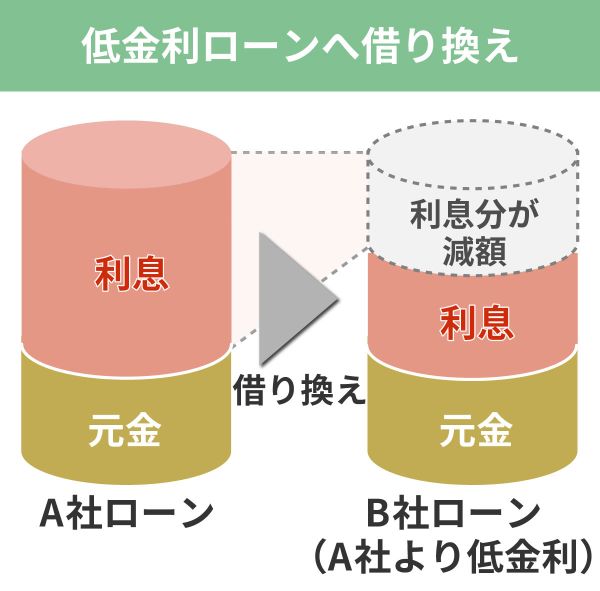

おまとめローンや低金利ローンは、金利を下げて月々の負担を軽くすることで借金減額できる仕組み

消費者金融などの金融業者からお金を借りる場合、借りた金額と期間に応じた「利息分」をプラスして、少しずつ返済していきます。

この「利息分」に関するルールは、金融業者や契約するローンの種類によって異なるという特徴があります。

つまり、今よりも金利が低いローンで借り換えをすれば、借金総額は変わらなくても、返済していく総額に違いが出る、つまり「返済の負担を減らすことができる仕組み」という訳です。

【低金利ローンへ借り換えのイメージ】

同じ200万円を金利8%のローンに乗り換えできれば、5年間で240万円程度の支払いにまで減額可能です。金利分の差分が減額できているというからくりです。

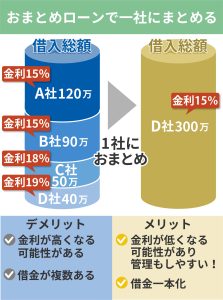

また、複数の業者からお金を借りている場合、おまとめローンで一本化することによって、金利支払い分を圧縮できる可能性もあるでしょう。返済日などの管理も楽になりますし、残債も把握しやすいです。

B社 → 30万円(上限金利18%)

C社 → 15万円(上限金利18%)

D社 → 5万円(上限金利20%)

※おまとめローンで100万円のローンに一本化すれば、上限金利は15%に低下

【おまとめローンのイメージ】

おまとめローンには、金利の低さをアピールする商品も多くあります。少しでも金利の低いローンにまとめられれば、返済負担の軽減につなげられるでしょう。ただし、おまとめローンは低金利というわけではないため、金利が必ず今の借り入れ条件よりも下がるとはならない場合がありますし、審査も厳しいので注意が必要です。

過払い金返還請求は払いすぎた利息を返してもらって、今ある借金に充てることで借金減額する仕組み

過払い金返還請求とは、過去の借金返済で払い過ぎている自分のお金を取り戻す手続きのこと。

もし過去の返済で過払い金が発生しているなら、現在の借金と相殺して、借金総額を減らせる可能性があります。完済していたら過払い金を受け取れるかもしれません。

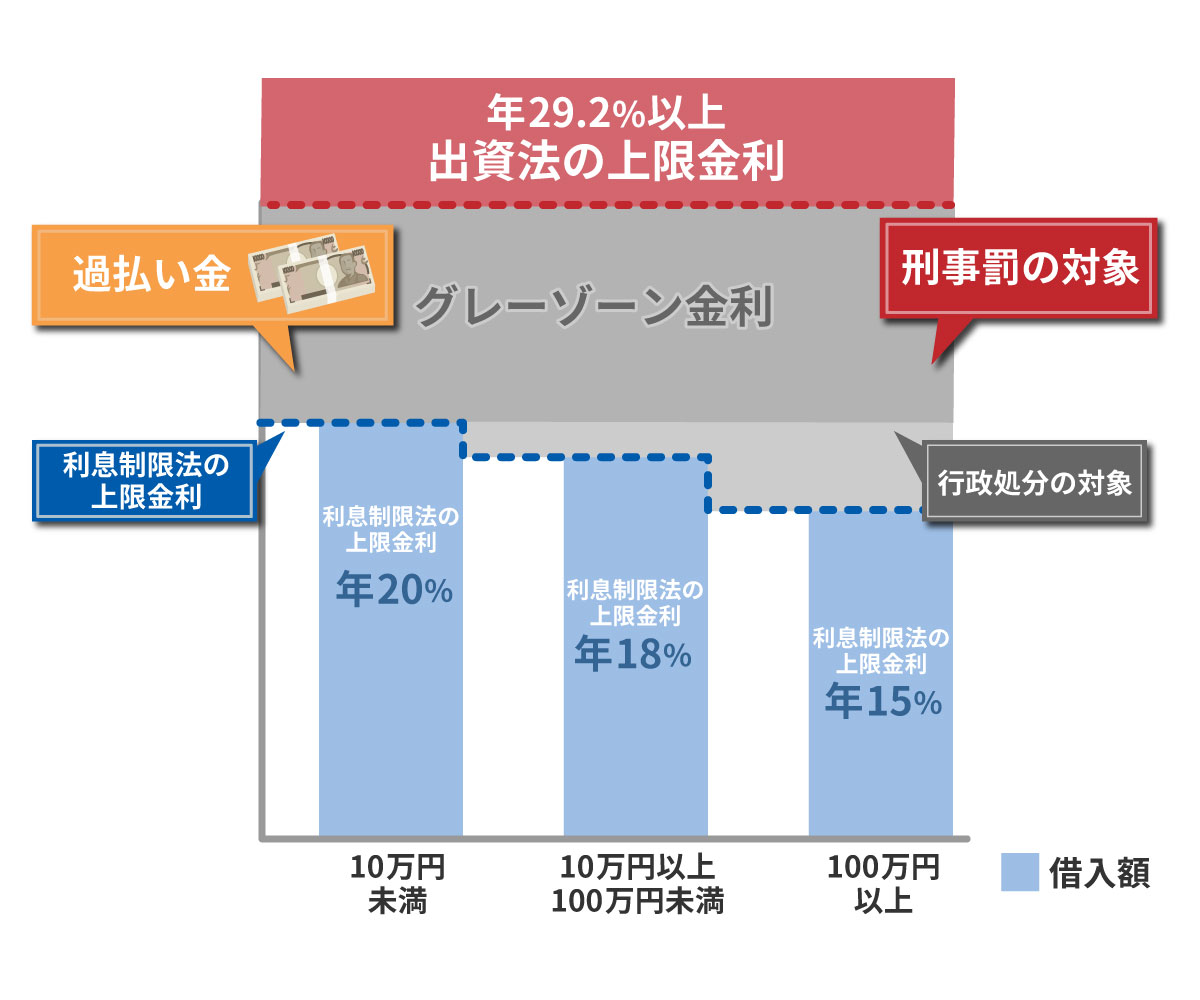

日本でお金を借りる際、その上限金利は出資法と利息制限法にて定められています。しかし、同じく金利について定めた出資法という法律もありかつては利息制限法以上の金利を上限として制定していました。

つまり、

- 利息制限法の上限金利 → 年15~20%

- 出資法の上限金利 → 年29.2%

という、異なる2つのルールが存在していたのです。利息制限上の上限金利以上、出資法の上限金利以下を「グレーゾーン金利」と言います。

消費者金融やクレジットカード会社などでは、このグレーゾーン金利での貸付を実施。しかし平成18年に最高裁は、グレーゾーン金利による貸付は無効という判決を下しました。

現在借金 100万円を抱えていても、過去の取引で過払い金が120万円発生していれば、借金が0円になるだけではなく、20万円を現金で取り戻せる可能性も。

過払い金が100万円に満たなくても、過払い金の分は確実に残債を減らせます。長くローン返済を続けているなら、一度チェックしてみて損はないでしょう。

過払い金請求には時効があるため、少しでも可能性があるのであれば、過払い金の発生有無を調べてみることをおすすめします。

弁護士事務所や司法書士事務所の借金減額診断であれば、過払い金の発生有無も調べられるため、実際に債務整理の手続依頼をする前にチェックしておくとスムーズです。

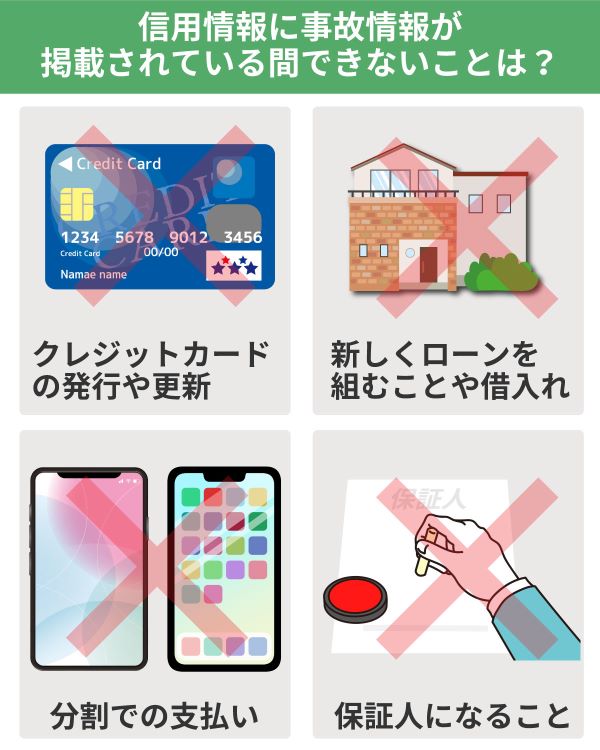

過払い金返還請求で1点注意が必要なのが、デメリット部分です。「過払い金が返還されても、まだ借金が残る」場合です。この場合は、任意整理をしたことになるため、ブラックリストへの登録がされてしまいます。個人の信用情報に事故情報が記載されるという意味です。

信用情報への登録については、例えば日本信用情報機構(JICC)であれば、2019年10月1日以降に契約した分については、借金完済後5年程度が経過しないと事故情報が消えないです。全国銀行個人信用情報センター(KSC)の場合は、代位弁済が行われた場合に登録されます。こちらも契約終了から約5年登録されています。

債務整理で借金減額するからくりや仕組みは?法的手続きで借金減額、返済免除を目指す借金救済措置について

借金減額のための方法、最後の一つは債務整理です。借金を減らすという根本的に借金問題を解決できるかもしれない方法です。

債務整理は、貸金業者との交渉や裁判所の決定によって、借金の負担を軽減したり、返済を免除してもらったりする手続きのこと。合法的に借金を減額できる可能性があります。

- おまとめローンや低金利ローンへの借り換えでは、あまり効果が期待できない…

- 審査に落ちてしまったので借り換えやおまとめローンを組めない…

- 過払い金発生がない、グレーゾーン金利の時代に借りていないため該当しない…

そもそも先程お伝えした減額方法ができないという場合でも、「債務整理」なら借金を減額できる可能性があるのです。

借金減額診断(借金減額シミュレーター)は、簡単な入力で、債務整理で借金が減額できる可能性はあるか?借金免除できる可能性はあるか?を診断できます。借金を減らせるのであればいくらくらい減らせるのかの目安などは、入力した情報を元に、実績豊富な弁護士や司法書士が診断をしその結果をメールなどで受け取ることができるものです。

>>>【利用無料】渋谷法務総合事務所の借金減額診断はコチラ

債務整理には、主に以下の4つの方法があります。それぞれの手続きの特徴や条件、債務整理のデメリットを解説します。

減額のイメージを先に示しておきます!

- 任意整理

- 個人再生

- 自己破産

- 特定調停

それぞれの仕組みについて説明していきます。

任意整理で借金減額とは?利息分がなくなる分、支払い負担が減る!

基本は「利息部分のカット」をすることで、月々の借金返済が減額できるイメージです。

【任意整理とは?】

債権者と債務者が任意で話し合い、将来利息のカットや、返済のリスケジュールについて新たな取り決めをします。(通常は利息カットした残りの借金元金を3~5年に分けて返済)

裁判所を通さないため、素早く手続きを進められ、3つの債務整理方法の中でもっとも低コストで実施できます。

注意点としては、過払い金が発生していてそれを今の借金にあてた際に、借金がまだ残る場合はブラックリストに登録されてしまいます。

ブラックリストへ登録されている間には制限されることがあります。一例として、

- クレジットカードの発行や更新、使用ができない

- 新規でローンを組んだり、新たな借入ができない

- スマホの本体代の分割払いができない

- 家族の奨学金などの保証人になれない

ただしこれらは、一定の期間がすぎるれば登録がなくなり、その制限は解かれます。一生クレジットカードが作れない、一生新規でローンが組めないという訳では有りません。

任意整理の場合、ブラックの登録期間は最後の支払いをした日から約5年間です。

考えるべきは、「ブラックリストに掲載されてしまったことによるリスク」と、「今抱えている借金をそのまま返せず放置した場合のリスク」のどちらがその後の自身の人生に影響を与えるかではないでしょうか。

ブラックリストの掲載はたしかに制限がありますが、それは一定期間が経てば消えて制限がなくなるのに対し、返せない借金をそのままにしていると、2~3ヶ月立った頃に結局は、「遅延」という情報が信用情報に載る=ブラック扱いとなってしまいます。更に遅延の状態をそのまま放置して何もしないでいると、債権者が動き、裁判所から一括返済を求められます。

一括返済ができないと裁判、しいては財産差し押さえの強制執行という最悪の結果にもなりかねません。

個人再生で借金減額とは?元金を含んだ借金総額を大幅に減額できるため、負担はかなり減る!

任意整理とは違い、利息だけでなく元金も含めた「借金総額」を5分の1程度に減額できるイメージです。

裁判所を通して借金減額を進めていく債務整理の手続きです。裁判所に再生計画案を提出し認可されれば、借金総額を5分の1から10分の1程度にまで減額できる可能性があります。

個人再生を行うための条件はこちらの通りです。

- 借金が5,000万円以下(住宅ローン除く

- 将来に渡り継続的に収入が得られる見込みがある

- サラリマンの場合はその金額安定していること

また、借金が5分の1~10分の1に減額することができますが、返済しなければいけない最低額である「最低弁済額」も借金総額(住宅ローン除く)によって決まっています。

- 100万円未満…借金額全額

- 100万円以上500万円以下…100万円

- 500万円超え1,500万円以下…総額の5分の1

借金額が100万円に満たなければ借金が減額されないため、個人再生をしても意味がないと言えるでしょう。

給与取得者(サラリーマン)の場合はこちらの金額と自分の可処分所得額の2年分の金額と比較して多い方の金額が最低弁済額となります。

個人再生の手続きの流れはこちらです。

住宅ローン特則を活用すれば、返済中の住宅ローンはそのままに自宅を守りつつ借金減額できる可能性があります。

ただし、個人再生は整理する借金を選べませんので、保証人付き借金がある方は、保証人に迷惑がかかってきます。また官報にも掲載されるなどのデメリットもあります。

更に、借金総額が100万円以下の場合は、意味がないため選択しない手続きです。最低弁済額が100万円だからです。

自己破産で借金減額とは?返済能力なし、返済できないから借金をゼロにすることを裁判所に認めてもらうための手続き

任意整理、個人再生は手続き後も借金返済が続くのに対し、自己破産は借金返済ができないので借金返済の負担をなくすという手続きなので、その後は借金返済に追われる日々からは抜け出すことができます。

【自己破産とは?】

なぜ、自己破産であれば、借金をゼロにできるのか?それは、自己破産は裁判所を通して行う債務整理手続きで、必要な手続きをとって、裁判所が「免責を許可する」と決定すれば、借金返済の義務が免除され、結果として借金はゼロになります。

ギャンブルの借金や浪費など、借金の理由が免責不許可事由に当たる場合、借金が免除されない可能性もあるでしょう。

免責不許可になりそうな場合でも、もう自己破産は絶対にできないと諦めないでください。

裁量免責(裁判官の判断で免責許可決定があれること)という制度があるため、絶対に免責されないということはありません。依頼している弁護士や司法書士としっかり相談しましょう。

※アンケート期間:2023年9月…クラウドワークスにて

※画像はイメージです

債務整理は、自身が条件をクリアできる手続きの中で、メリット・デメリットを考慮して、最適な手続きを選択する必要があるでしょう。

債務整理をする場合、弁護士や司法書士といった「法律の専門家」にサポートしてもらうスタイルが一般的。交渉力や専門知識が必要な部分もあるためです。

ネット上で見かける「借金減額」「借金減額制度」というキーワードは、「過払い金返還請求」もしくは「債務整理」のいずれかを示しているケースが多いようです。

どちらも専門家に依頼すれば、安心して手続きできます。

債務整理の一つである特定調停で借金減額とは?当事者同士の話し合いを裁判所が仲介してくれる手続き

債務整理には、任意整理、個人再生、自己破産に加えてもう一つ、「特定調停」という借金減額できる手続きがあります。

特定調停は、債権者と債務者の話し合いを裁判所が仲介する手続き方法です。

将来発生する利息をカットしてもらい、毎月の返済額を減額してもらうことが主な目的であり、任意整理と同様の内容となるでしょう。

特定調停のメリットは、弁護士に依頼することなく手続きができるため費用を抑えることが出来る点です。調停委員が交渉をサポートしてくれるのも心強いでしょう。

一方で、特定調停には様々なデメリットがあります。

- 裁判所に出廷しなければいけないため手間がかかる

- 特定調停は成功率が低い

- ブラックになる

- 過払い金回収については別途手続きが必要

- 法的効力のある調停証書を作成するため強制執行が容易となる

特定調停は裁判所の仲介のもとで行われるため、平日に裁判所への出廷が必要不可欠です。最低2回は出廷しなければいけませんし、複数の債権者を相手にする場合は出廷回数が増えます。

また、特定調停の減額成功率は令和3年度では16%程度となっており、合意が難しいのも現実です。さらに、特定調停は成功しても失敗しても「ブラック扱い」となります。これは、他の債務整理手続きを行った場合と同様です。

交渉内容については調停証書を作成するのですが、記載された内容を履行できなかった場合はただちに強制執行による差し押さえが行われるリスクがあります。

特定調停を利用するのであれば、デメリットがあることを十分に認識しておく必要があるでしょう。

特定調停を利用するためには、次の3つの条件をクリアする必要があります。

- 現状の債務額だと借金返済が困難で返すことができない

- 安定・継続した借金返済が可能である

- 調停を求める旨を裁判所に申し立てることができる

特定調停は個人はもちろん、法人が行うことも可能です。

ただし特定調停は、先述した通り、平日の出廷や書類の作成など面倒なことも多く、時間がかかってしまいます。

少しでも早くに借金を減額し、借金問題を解決したいという場合は、専門家に依頼して進める別の債務整理をまず検討してみてはいかがでしょうか。

専門家に借金減額の手続き依頼をすると費用がかかるというデメリットはありますが、その分借金問題解決のプロなので、思っていた以上の減額ができた、過払い金が発生していて交渉が上手くいき多く返してもらうことができたなど、借金減額が成功したと思える可能性が高まるでしょう。

デメリットはあるけれど債務整理で借金減額することがおすすめの理由

債務整理で借金を減額できるのは大きなメリットですが、その裏には少なからずデメリットもあります。

債務整理で借金減額のデメリットはブラックリストへの登録

債務整理で借金減額すると、その手続毎にリスクが生じてきます。債務整理のデメリットで共通しているもので特にきになる方が多いのが、信用情報に事故情報が記載される(ブラックリストへの登録)ではないでしょうか。

- 新たなローン契約ができない

- クレジットカードの新規発行や利用ができない

- スマホや家電などの分割購入ができない

- 賃貸保証会社との契約が必須とされている物件の契約が難しい

- 保証人になれない

ブラックリストに載るとクレジットカードやローンの利用に制限はかかりますが、永久的に制限されるわけではなく、約5~10年です。

クレジットカードは家族名義のファミリーカードを利用する、プリペイドカードやデビットカードを利用するなどして対処できますし、ローンは配偶者の名義で組む、自動車ローンは自社ローンであれば組める可能性があります。

デメリットは前もって正しく理解しておくことで対処できるものもあるので、影響を最小限に抑えられるよう専門家にも相談するとよいでしょう。

ブラックリストは、債務整理したときだけでなく、借金を滞納したときにも載ります。滞納を放置すると差し押さえを受けるリスクがあり、債務整理するよりも生活への影響は大きいです。

任意整理のデメリットで大きいのはブラックリストに載ることですが、個人再生や自己破産には、ブラックリストに載る以外にもいくつかのデメリットがあります。

債務整理のデメリットやリスクはこちらです。

- 信用情報へ事故情報が一定期間登録される(ブラックリスト)

- ブラックの間、クレジットカードの作成不可、使用不可で強制解約

- ブラックの間、保証人になれない

- ブラックの間、スマホなどの分割返済ができない

- 周囲に借金問題を抱えていることを知られてしまう可能性あり

- 専門家への費用がかかる

- 希望した手続きが必ずしもできるとは限らない

- 制限を受ける職業や資格がある(自己破産のみ)

- 自由財産以外の財産を没収される(自己破産のみ)

- 保証人に迷惑がかかる(任意整理は整理対象から外せば回避可能)

それでも借金減額をおすすめするのは、滞納することによるリスクを回避するためです。

滞納したときの流れ。差し押さえを回避するには早めの対処が必要

借金は滞納や延滞をすると、次のような流れで状況が悪化していきます。

- 返済期日翌日から遅延損害金の発生

- 借入先から電話やメールによる督促

- 督促状が自宅に届く

- 滞納後61日を過ぎるとブラックリストに載る

- 残った借金の一括返済を要求される

- 裁判所から訴状や差押予告通知が届く

- 差し押さえ(強制執行)

早い段階で専門家に相談すれば、差し押さえは回避できるので、滞納は放置しないようにしましょう。

専門家に依頼すれば借金の減額以外にもメリットがある

債務整理を専門家に依頼すれば、借金を減額できるだけでなく、督促や取り立てをストップさせることができます。

滞納していて督促や取り立てに悩んでいるという方には大きなメリットです。返済がストップするこの期間に債務整理にかかる費用を貯めることもできるでしょう。

債務整理で借金減額できるか簡易診断できるのが借金減額診断

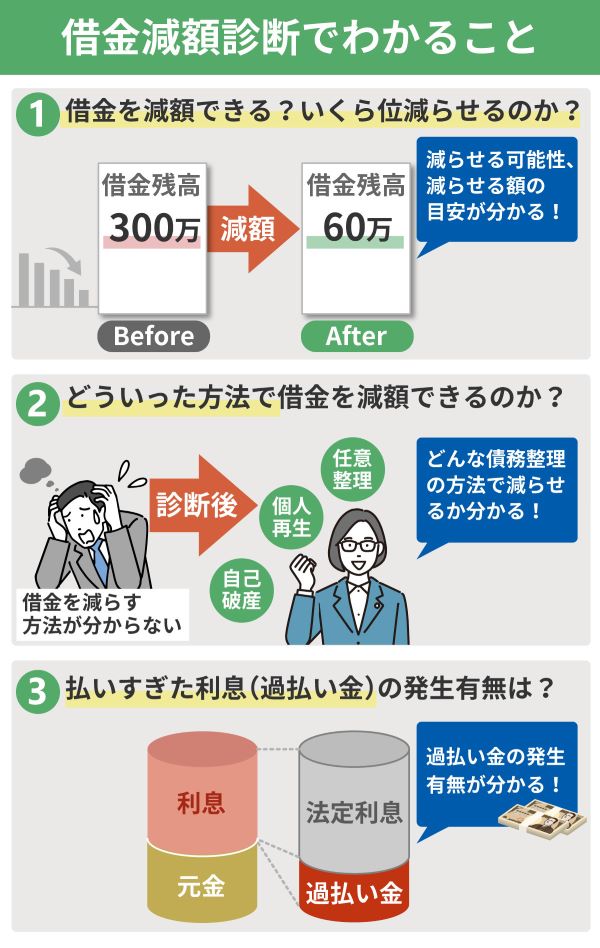

「債務整理で、借金が減る、借金がなくなるかもしれない」ことを確認できるのが、「借金減額診断(借金減額シミュレーター)」というツールです。

借金滞納しそう…もう借金を払うのは無理そう…という方は、弁護士事務所や司法書士事務所が運営しているサイトの借金減額シミュレーターの利用を検討してみてください。

でも「なぜ借金を減額できるの?」「無料で減額診断できるなんて怪しいし詐欺では?」「借金減額のデメリットは?」と思ってしまいますよね。

でも安心してください。借金減額は法的に進めるものですし、減額シミュレーター自体も、その「仕組み」や「からくり」を知り、注意点をしっかり把握して利用すれば、安心して利用することができます。

借金が大幅に減るかもという診断結果が出るかもしれません!裁判所に認められれば、借金免除で0円になる可能性もあります!

(借金が返せない、借金返済がきつくて借金のことばかり考える毎日で辛いという方は、まず、借金減額診断を利用して、借金減額できるかを確認してみると、精神的にも楽になれますし、専門家に相談もしやすいのでおすすめです。

債務整理の実績豊富な事務所の比較表をつけておきます。

| 事務所名 | 司法書士 はたの法務事務所 | 司法書士 渋谷綜合法務事務所 | 弁護士法人 響 | アヴァンス法務事務所 | 弁護士法人 サンク総合法律事務所 | ベリーベスト法律事務所 |

|---|---|---|---|---|---|---|

| アピール ポイント | ▼大手で安心!提案力抜群! ▼初期費用なしで債務整理◎ ★★着手金0円!超おすすめ★★ | ▼債務整理が大変得意 ★実績多数でおすすめ★ | ▼借金問題をスピード解決! | ▼完済までサポート | ▼初期費用0円~ | ▼大手で安心!提案力抜群! |

| 特長 | ・着手金0円 ・督促がすぐ止まる ・女性のための窓口好評 ・満足度が高い! ・手軽なLINE診断あり ・駅チカでアクセス良好 | ・全国で過払い金や 債務整理の相談会実施 ・経歴長いベテランの 司法書士 | ・債務整理サポートチーム ・最短即日で 返済・督促ストップ可 | ・女性のための相談窓口 ・サポートバッチリで 初めてでも問題なし | ・お金なくても初期0円~ ・複数社からの借入も対応 | ・日本全国に75拠点 ・任意整理で大幅減額など 多くの実例あり |

| 初回相談料 | ◎無料 ★相談は何度でも無料 ★全国出張料も無料 | ◎無料 ★相談は何度でも無料 | ◎無料 ★相談は何度でも無料 | ◎無料 ★相談は何度でも無料 | ◎無料 ★相談は何度でも無料 | ◎無料 ★相談は何度でも無料 |

| 相談受付 | メールも電話も24時間受付 | メールで24時間受付 | 24時間365日受付 | メールで24時間受付 | 24時間365日受付 | メールも電話も24時間受付 |

| 着手金 (任意整理) | 着手金0円 基本報酬:22,000円~/1社につき | 22,000円~ ※残債務のない債権の調査、 過払い請求は着手金を免除 | 任意整理:55,000〜 完済過払い:0円 | 11,000円~/1社あたり | 任意整理:55,000〜 完済過払い:0円 | 手数料:0円~ ※負債額に応じる。 手数料が0円になるのは 負債額が10万円未満の場合 解決報酬:22,000円~ |

| 実績 | 債務整理の相談件数 20万件以上 | 借金問題解決の 実績多数 | 問い合わせ相談実績 43万件以上 | 16年で34万件以上の 相談実績 | 問い合わせ相談実績 月600件以上 | 債務整理の相談件数 36万件以上 |

| 分割払い | ◯ | -(要相談) | ◯ | ◯ | ◯ | ◯ |

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 所属 | 東京司法書士会 | 東京司法書士会 | 第二東京弁護士会 大阪弁護士会など | 大阪司法書士会所属 | 第二東京弁護士会 | 東京弁護士会 第一東京弁護士会など |

| 無料の 減額診断 | | | | | | |

借金減額診断を利用するにあたっての注意点やデメリットについて詳しく説明していきます。

借金減額シミュレーターで診断すると借金を減らせるかどうか、いくら減らせるかの目安が分かる!

借金減額シミュレーターは、その名のとおり、借金を減額できるかシミュレーションするものです。借金減額診断という名前のものもあります。多くの法律事務所が提供しています。

借金減額について気になった方におすすめなのが、借金減額診断とか、借金減額シミュレーターと呼ばれている減額診断ツールです。

- あなたの借金が減額できるかも!?

- 借金を減らす方法、コツを教えます!

- すぐに無料で借金減額できるか診断OK!

- 匿名で24時間いつでも減額診断できる!

- 借金減額できないと諦めずにすぐに診断!

- 安心安全な方法で借金減額できるかチェック!

- 借金減額シミュレーターなら匿名OKで無料!

- 払いすぎた利息がもどってくるかも!

こういった借金減額に関する広告をYouTubeや漫画アプリ、Instagram(インスタグラム)、LINEといったSNS上などで見かけたことがある方もいると思います。

「借金返済で困っていたときに、お金が返ってきた!」なんてフレーズも目にしたことはありませんか?

ネット上には、今あなたが抱えている借金を「減額できる!」「どういった方法で減額できるの?」「払い過ぎたお金が戻ってくる」といったことが、簡易で診断できるツールが多く公開されています。

借金が減る可能性が分かるシミュレーションツールです。

「無料で利用できるし、怪しいのでは…?」「もしかして詐欺?嘘?」という不安を和らげるためにも、借金減額診断(借金減額シミュレーター)の仕組みや目的を学びましょう。

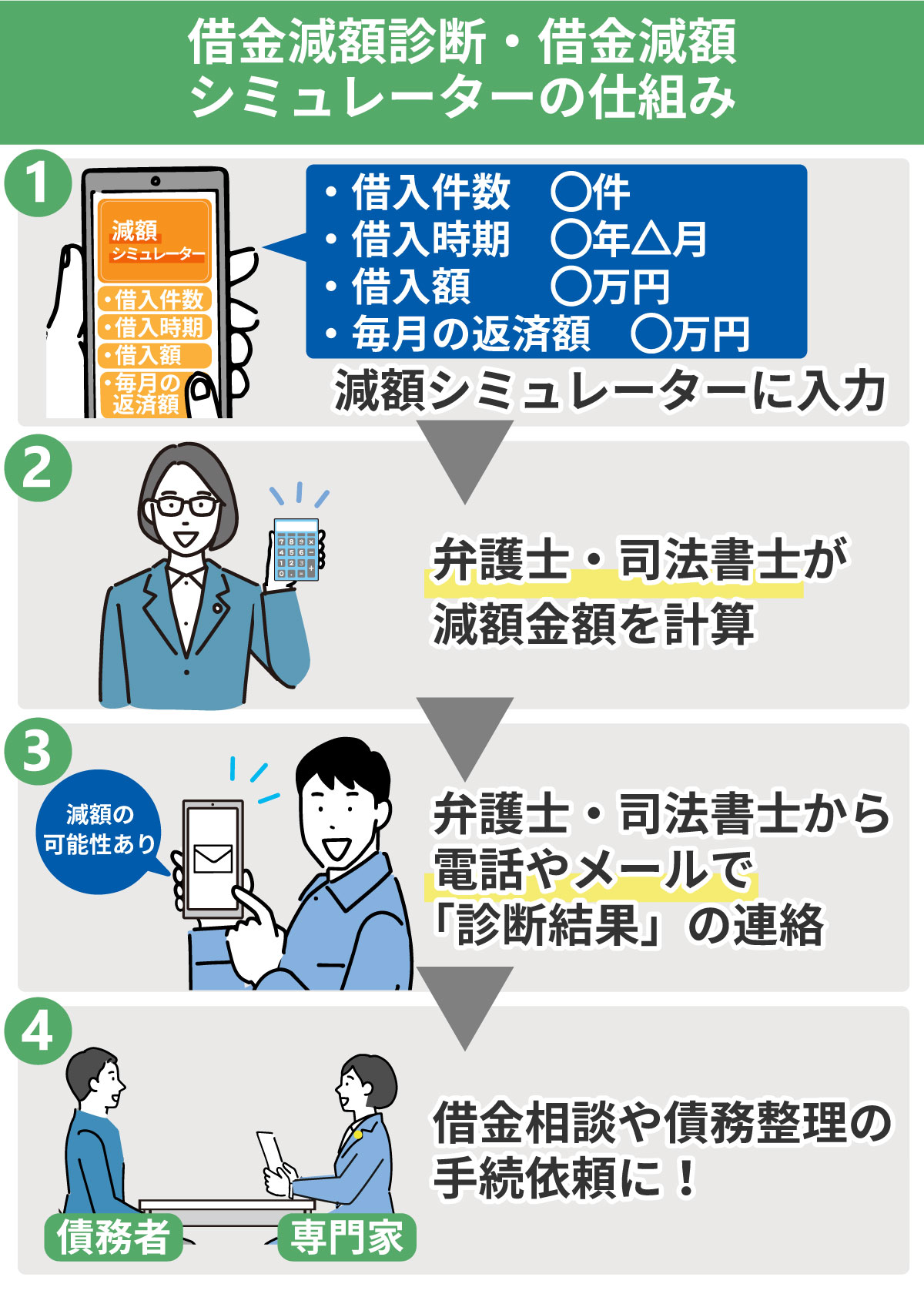

- 借入件数

- 借入時期

- 借入額

- 毎月の返済額

これらの情報を、質問に答える形式で入力していきます。そして診断結果を受け取るために、

- 連絡先メールアドレス

- 電話番号

- 氏名(匿名OK)

上記のような連絡先を入力します。すると次のようなことがわかり、結果として受け取ることができます。

- 借金を減額できる可能性があるのか?

- どういった方法で、借金減額するのか?

- 払いすぎた利息(過払い金)は発生していないか?

チャット式のものや3個程度の簡単な質問に答えるだけのものが多く、利用するのに時間はかかりません。

ネット上で公開されている借金減額シミュレーターに、自身の借り入れ状況を入力すれば、減額診断を受けられるという仕組みです。ほとんどの減額診断は、無料で活用できるでしょう。

借金減額診断・借金減額シミュレーターには、以下の2つの種類があります。

- 入力された情報をもとに、自動で結果を表示するタイプ

- 入力された情報を専門家が確認し、電話やメールで結果を伝えるタイプ

借金減額診断・シミュレーターで手軽に利用できるのは、自動で結果が表示されるタイプでしょう。名前や連絡先を伝えなくても利用できるケースも多いため、「煩わしいことは苦手…」という方でも安心して利用できます。

専門家の目で実際に情報をチェックし、過去のデータや実績を元に診断してもらうため、やや時間が必要ですが、信憑性のある結果が得られます。

↓↓↓

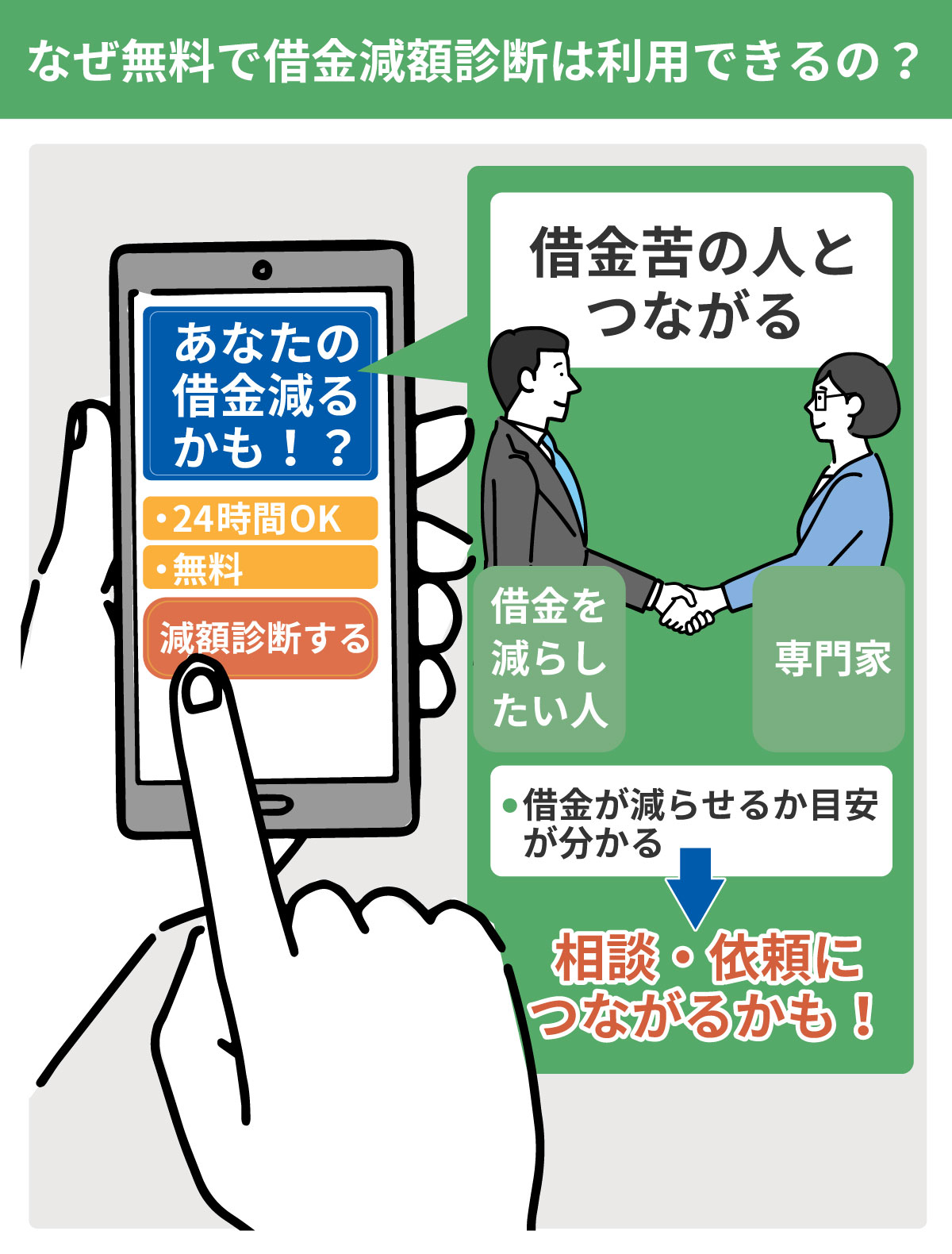

借金減額診断を無料で利用できるからくりは、「借金に困っている人との繋がり」を得ること

先ほどもお伝えしたとおり、弁護士事務所や司法書士事務所が提供している借金減額診断・借金減額シミュレーターは無料で利用できます。

借金減額診断・借金減額シミュレーターを無料で利用できるのにはからくりがあります。多くの借金減額診断は、弁護士事務所や司法書士事務所といった専門家が提供しています。

つまり、弁護士事務所や司法書士事務所にとって、借金減額診断・借金減額シミュレーターを利用してもらうことで、自分たちの事務所に、借金問題で困っている人の情報を得ることができます。

借金返済がきつい、辛いから借金減額したい!という方に、自分たちの事務所を知ってもらえる、そして事務所が情報を得ることができるという仕組みです。

弁護士事務所や司法書士事務所のツールなのであれば、法的にも安心!実在する事務所であるかをしっかりと確認した上で利用すれば安全です。

借金減額の可能性について知れる、借金減額診断。無料で借金減額の方法やいくら減るかが分かるというメリットがある借金減額診断・借金減額シミュレーターですが、もちろんデメリットやリスクもあります。

正しく活用するためにも、ぜひ頭に入れておいてください。

借金減額診断利用の際の注意点1.借金減額診断だけでは正確な減額効果は分からない

借金を減額できる可能性やおおよその金額を提示してくれる借金減額診断。しかし、その結果が常に正確とは限らないでしょう。

本当に借金減額できるかどうかや実際の減額の金額は、借金に関する詳細情報が必要になります。借金減額診断のみで、十分な情報を入力するのは難しいでしょう。

- 借金減額診断では減額可能と出ていたが、専門家に相談した結果、借金減額はできないと言われた

- 減額診断の結果よりも、実際に減額できる金額が少なかった…

このような事例は決して少なくありません。

借金をどれだけ減らせるかという正確な金額は、実際に債務整理を行うまでわからないものです。借金減額シミュレーターでは簡単な情報しか入力しないため、そもそも正確な金額を出すことは不可能です。

借金減額診断の結果は参考程度に留め、もっとはっきりとした結果を知りたい場合は弁護士や司法書士に相談しましょう。

【債務整理の実績豊富な専門家はこちら】

★★★安く債務整理や過払い金請求できる★★★

司法書士法人はたの法務事務所

★★債務整理や過払い金請求の口コミ◎★★

司法書士 渋谷法務総合事務所

弁護士法人 響

アヴァンス法務事務所

ベリーベスト法律事務所

無料の借金減額診断をすれば、そのまま相談、依頼ができてスムーズですよ。債務整理の実績豊富な事務所を選べば、安心ですし結果にもきっと満足できるはずです!

借金減額診断利用の際の注意点2.税金滞納や闇金利用には対応していない

ひと言で「借金」と言っても、借り入れ内容の詳細は人によってさまざまです。借金減額診断の多くは、消費者金融やクレジットカード会社等でローン契約を結んだ場合を想定しています。

借金減額診断はどんな借金にでも対応しているというわけではないので注意してください。

- 奨学金など低金利の借金

- 国民年金、厚生年金などの保険料

- 住民税、固定資産税などの税金

- 養育費

- 罰金など

これらは借金減額診断の対象外です。

たとえば、滞納した税金を減らすために借金減額シミュレーターで診断した結果は反映しません(税金は減額できないため)。

税金を滞納している場合、市町村役場の相談窓口を利用するのがおすすめです。今後の支払いについて、相談に乗ってもらえるでしょう。

奨学金などの元々低金利の借金は、債務整理を行っても減額効果が低いです。保険料や税金などを滞納している場合も減額は不可能です。

毎月の支払いが一定の「リボ払い」も債務整理の対象です。リボ払いは残高を把握しづらい、元金が減らないといった状況になりやすく借金地獄に陥る方も多いです。リボの返済に悩んでいる方は特に、借金減額診断の利用がおすすめです。

借金減額診断利用の際の注意点3.弁護士事務所や司法書士事務所から営業の電話がくる可能性がある

借金減額診断は専門家事務所のツールです。借入先や利息など詳細な情報があると、より正確な診断をだしやすいため、事務所側から電話がかかってくる可能性があります。

もちろん、電話で連絡が入ったからといって、絶対に債務整理の依頼をしなければならないわけではありません。相手は法律家ですから、きちんと断れば問題ないでしょう。

ただ、

- そもそも営業電話が苦手

- 仕事で忙しく、いちいち対応している時間がない

- たまたま営業活動のしつこい事務所に当たってしまった…

という場合には、デメリットと感じてしまうはずです。

借金減額診断利用の際の注意点4.詐欺サイトに騙される恐れがある

ネット上には、数多くの借金減額診断が公開されています。その中にはNPO法人の看板を悪用して貸金業者とグルになっていたりする悪徳なNPO法人など、詐欺まがいの業者が運営する詐欺サイトが紛れ込んでいないとは言い切れないでしょう。

手数料がかかるなど、何かしら費用が発生するサイトはまず怪しいと思ってください。また実在しない法律事務所などの名前をかたっているツールは、ヤミ金業者などの悪徳業者である可能性も否めません。

怪しい詐欺サイトに引っかかってしまえば、自身の借金に関する情報を盗まれてしまいます。〇〇法律事務所などの名前だけに騙されないように、慎重な行動を心掛けてください。

弁護士事務所や司法書士事務所が運営していない、NPO法人や株式会社の看板を悪用する悪徳業者が運営する詐欺サイトには特に注意してください。

- 住所や勤務先の入力をする必要がないか

- 無料で利用できるか

- 実在する弁護士事務所や司法書士事務所が提供しているか

借金減額診断は、これらを確認した上で利用しましょう。

借金減額診断のデメリットをおさらい!

怪しい借金減額診断に騙されないため、また余計なトラブルに巻き込まれないため、利用する際には以下の4つについて意識してみてください。

診断後トラブルにならないための方法1.ツールを提供している運営元は必ず確認しよう

怪しい借金減額診断かどうかは、運営元の情報から確認できます。

情報を入力する前に、どの弁護士事務所・司法書士事務所が運営しているツールなのか、しっかりと確認しておきましょう。

名前が「○○弁護士事務所」になっているからといって、盲目的に信じるのはおすすめできません。検索サイトにその事務所名を入れて、

- 実在する司法書士事務所や弁護士事務所なのか?

- 具体的にどういった業務を得意としているのか?

- 実際に利用した方の口コミはどうか?

といった点を確認しましょう。

診断後トラブルにならないための方法2.診断結果の受け取り方法などのついて事前に確認しよう

借金減額診断には、それぞれで利用ルールが設定されています。余計なトラブルを避けるため、あらかじめチェックしておいてください。

利用ルールを理解し、自分にとって大きなデメリットがないかどうか確認しておくと安心です。

診断後トラブルにならないための方法3.あくまでも簡易な診断なので、診断結果のみを鵜呑みにしない

借金減額診断で得られる結果は、あくまでも目安です。「正確な結果は、実際に専門家に相談・依頼するまでわからない」という点も、頭に入れておきましょう。

減額できる額や減額方法の結果は、あくまでも可能性を知るためのもの。活用方法を間違えないよう注意してください。

診断後トラブルにならないための方法4.「借金減額の可能性」が分かるだけで、債務整理をしたことにはなっていないことを理解して!

借金減額診断は、あくまでも現状の可能性を知るためのツールです。診断結果を受け取ったからといって、借金問題に具体的な変化が生じるわけではありません。

実際に借金を減額できるのは、専門家とつながり依頼し、具体的な手続きをスタートしてから。診断ツールは、単なるきっかけに過ぎません。

借金減額診断の結果を受け取って安心するのではなく、結果をもとに今後どうするのか、考える手立てとして活用してみてくださいね。

借金減額診断(借金減額シミュレーター)が罠や嘘と言われる理由は?

借金減額診断について検索すると、検索予測に「罠」や「嘘」、「怪しい」と出てくることがあります。

冒頭で、法律事務所が運営している借金減額診断は怪しくないと述べましたが、罠や嘘といわれるのはなぜなのでしょうか?

最終的には依頼につなげるためのツールなので「罠」と感じることも

借金減額診断を利用すると、借金を減額できるかや借金をいくら減額できるかがわかりますが、実際に借金を減額するには債務整理する必要があります。

しかし、法律事務所はあくまでも債務整理をおすすめしているだけで、強要してくることはありません。借金減額診断の仕組み目的を知っていれば、罠と感じることはないでしょう。

借金減額の結果は正確でないが「嘘」ではない!少ない情報から割り出すため誤差が生じてしまう

債務整理の内容を知らなければ、「借金を減額できるなんて嘘だ」「減額できるわけない」と思ってしまうのも無理はないでしょう。また、借金減額診断の結果は必ずしも正確とは限らないのも事実です。

借金減額診断が嘘だと言われる理由は、診断結果が正確とは限らないからで、実際、「診断結果は嘘だった」という声も聞かれます。

しかし、診断結果は過払い金が発生している、自己破産で解決できると断言はしていません。「可能性があります」「おすすめです」と可能性を示唆しているだけです。

借金減額診断は、実際の債務整理で必要な情報よりも少ない簡単な情報だけで診断するものなので、診断には限界があることを理解しておきましょう。

借金減額シミュレーターの選び方。借金減額診断の口コミや評判もチェック

上記で紹介した注意点に気を付けつつ、借金減額シミュレーターを選ぶときは口コミや評判も調べておくと安心です。

ネットで検索すると、借金減額シミュレーターを実際に利用した人たちの口コミが多数紹介されています。

など、借金減額シミュレーターをきっかけに実際に債務整理を行った人は多くいます。

など、結果がどのくらいで返ってきたかという情報も参考にできるでしょう。

借金減額シミュレーターは、利用したからといってその事務所に依頼しなければならないということはありません。複数の借金減額シミュレーターを利用し、診断結果を比較するのもよいでしょう。

↓↓↓

借金減額は弁護士・司法書士に相談するのがおすすめ!専門的な知識や実績、交渉力が心強い味方に!

借金を減額したいとなったら、まずは弁護士・司法書士などの専門家に借金相談することをおすすめします。

弁護士や司法書士に相談する、と聞くと精神的なハードルを感じるかもしれません。しかし、弁護士・司法書士に相談することは様々なメリットがあります。

- 相談が無料である

- 適切な助言がもらえる

- 依頼をして契約をすれば取り立てが止まる

- 手続きや交渉などを代行してくれる

- 交渉がスムーズに進む

それぞれのメリットについて詳しく見ていきます。

相談が無料である:借金相談は無料で行える事務所が多い

弁護士や司法書士に相談するとなれば、費用が心配になる方もいるでしょう。しかし、借金に関する相談については基本的に無料としている事務所が一般的です。

ただし、無料相談について初回のみ、3回まで、などの回数制限を設けているケースもあります。事務所の公式サイトなどで確認しておくと良いでしょう。

適切な助言がもらえる:その人の状況に合った解決法を提案

債務整理や借金問題に強い弁護士や司法書士であれば、今まで多くの問題に対応してきた実績があります。その人に合った解決方法を提案してくれるでしょう。

依頼をすれば取り立てが止まる:受任通知を発送する

弁護士や司法書士が依頼を受けると、債権者に対して受任通知を発送します。

借金の取り立てや督促手続に怯えている方は、弁護士や司法書士に債務整理を依頼すれば、これらがスグにストップします。

精神的にかなり楽になれるはずです。借金苦によるストレスも少しは減るでしょう。

手続きや交渉などを代行してくれる:書類作成などもサポート

債務整理で借金減額を進めていくにあたっては、様々な手続き、書類作成などが必要となります。弁護士や司法書士に依頼すれば、それらを代行・サポートしてくれるので手間がかかりません。

また、弁護士に依頼すれば代理人として裁判所への出廷なども代わりに行ってもらうことが出来るので安心です。

ちなみに、債務整理・借金問題に対する弁護士と司法書士の業務範囲の違いについては以下の通りです。

| 弁護士 | 司法書士 | |

|---|---|---|

| 対応可能な借金額 | 制限なし | 債権額が1社あたり 140万円以下 |

| 訴え可能な裁判所 | 制限なし | 簡易裁判所のみ |

| 自己破産や個人再生の 申し立て |

代理人として対応可能 | 対応不可 |

また、司法書士の中でも認定司法書士のみが借金問題に対応することができるという点も押さえておきましょう。

交渉がスムーズに進む:知識や経験・ノウハウがある

多くの実績から弁護士や司法書士は豊富な知識、経験、ノウハウを持っています。債権者との交渉や裁判所での手続きをスムーズに進めてくれます。

任意整理など直接債権者と減額交渉するのであれば、専門家のノウハウは大きな助けとなります。債務整理の成功率も高まるでしょう。

借金減額の相談先選びを失敗しないためのポイントは?借金減額を依頼する前にチェック!

借金減額の相談をする際、弁護士や司法書士であれば誰でも・どこでも良いというわけではありません。

「弁護士・司法書士に依頼したのに満足いく結果が得られなかった」「思ったより高額な費用を請求された」このようなトラブルが起こる可能性があるのも事実です。

相談先選びを失敗しないためには、借金減額の手続きを依頼する弁護士や司法書士事務所を選ぶ際に、次の3つのポイントをチェックしておきましょう。

- 実績があるか

- 費用が明確か

- 相性が良いか

それぞれのポイントについて解説していきます。

債務整理や過払い金請求の実績があるか:借金問題に強いことは最低条件

全ての弁護士・司法書士事務所が借金問題を得意としているわけではありません。

借金問題の相談・依頼実績が多い、借金問題に特化している事務所を選ぶようにしましょう。

公式サイトに実際の相談・依頼事例、減額できた実例などが掲載されている事務所も多くありますから、それらを参考にしても良いでしょう。

費用が明確か:契約前に追加費用の可能性までチェック

弁護士や司法書士に債務整理を依頼すると、様々な費用が発生します。

- 基本報酬

- 減額報酬

- 過払い金報酬

- 実費など

それぞれいくらかかるのか?、追加費用が発生するか?追加費用が発生する場合はいくらか?などをしっかり確認しておくことが必要です。

債務整理の費用についてはトラブルが起こらないとも限りません。契約前にしっかりチェックしておきましょう。

相性が良いか:信頼できる相手に相談・依頼することが重要

借金問題はナイーブな問題ですから、信頼できる相手に依頼するようにしましょう。相談してみて合わないと思ったら、他の事務所に変更することをおすすめします。

債務整理の手続きを安心して相談・依頼できること、任せたいと思えることを大切にしてください。

借金減額は怪しいものではないけれど、リスクやデメリットなどの注意点のチェックは必須!

上記方法での借金減額は、「決して怪しい手続きではない」とお分かりいただけると思います。

- 借金減額の方法が本当に怪しくないのか?

- 詐欺であったり、悪徳業者が絡んでいないか?

- 手続きをしたら確実に借金減額できるのか?

- 借金減額できそうだけど、減額効果が少なくてあまり効果がなかった…と後悔しないか?

- 債務整理で借金減額したことにより、自分や家族にとって悪い影響はないのか?

「借金減額のためにどの手続きを行うのか?」「借金減額のデメリットは自分や家族にとってどんな影響があるのか?」「借金減額の手続きをする際に、注意点はないのか?」をしっかりと見極め、自分の借り入れ状況に合った借金減額の方法を選択する必要があります。

おまとめローンや債務整理でも、自分に合わない方法を選んでしまえば、借金減額の効果を実感できなかったり、借金減額できたけど影響のデメリットの方が大きくて後悔した…などもあり得ます。

借金減額について真剣に考え始めたら、は自分が選択する方法の詳細や影響について専門家に相談してみると良いでしょう。

特に、「債務整理のデメリット」について事前に確認しておくことで、トラブルを防ぐ効果が期待できます。

借金減額のデメリットは?借り換え・過払い金請求・債務整理で減額した場合でパターン別に解説

借金問題に悩んでいる方にとって、非常に魅力的な「借金減額」というワードですが、デメリットがゼロというわけではないので、注意してください。

先ほど紹介した借金減額方法別に、デメリットを詳しく解説します。

借り換えで借金減額する場合のデメリットは?借り換えの審査が厳しく減額できる額も少ない可能性が高い

低金利ローンやおまとめローンへの借り換えで借金減額した場合のデメリットは、「元金を圧縮できない」という点です。

ローンの借り換えで減額できるのは、あくまで「金利分の差」のみです。借金減額効果は、限定的と言えるでしょう。

過去5年以内に借金返済を延滞した経験がある人などは、信用情報機関に返済状況の履歴が記録されているため、審査に通らない可能性が高いです。(信用情報機関とは、消費者の信用情報を管理・提供している機関のこと。)

また、借入先を変えるということは、

- 返済日

- 返済方法

- 利息計算の基準日

といった各種ルールが変更される可能性もあるということ。こちらもデメリットと言えるでしょう。

また各種ローンの借り換えは、自分自身で各種条件をリサーチし、手続きを進めていかなければいけません。減額効果を高めようとすればするほど、手間もかかってしまいます。

過払い金返還請求で借金減額する場合のデメリットは?ブラックリストへの登録と社内ブラックによる弊害

過払い金返還請求で借金減額を目指す場合のデメリットは、以下の2つです。

- 信用情報機関に事故情報が登録される

- 請求先金融業者の社内ブラックに登録される

事故情報が登録されると、その信用情報機関から情報を得ているすべての金融業者で、サービスの利用や申し込みができなくなります。

ブラックリストに登録されている期間は、クレジットカードの作成や利用、新たなローン契約は難しくなるでしょう。住宅ローンやカーローン、奨学金等も含まれるので注意してください。審査甘いクレジットカードなどで評判のカードもあるようですが、まず審査には通らないと思っておいたほうが良いでしょう。

問題は、「過払い金を取り戻して借金を減額できたものの、残債が残ってしまった」というパターンです。

この場合、「過払い金請求をした=債務整理した」と捉えられるため、債務整理と同等のデメリットが発生します。詳しくは次項目をご覧ください。

もう一点忘れてはいけないのが、社内ブラックについてです。

社内ブラックの場合、信用情報機関とは違って、対象の業者以外の取引に影響を与えることはありません。

ただしブラックリストの取り扱いルールは業者によって差があるため、最悪の場合、「一生涯その業者とは契約できない(その金融業者からの借り入れができない)」ということも考えられるでしょう。

債務整理で借金減額する場合のデメリットは?任意整理・個人再生・自己破産の手続きごとに異なるのでチェック!

債務整理によって借金を減額した場合、まず知っておきたいデメリットが「信用情報機関に事故情報が登録される=ブラックリスト入り」という点です。

任意整理・個人再生・自己破産のいずれの債務整理を選んだ場合でも、ブラックリストに登録されてしまうため、手続き後の一定期間は、ローン契約やクレジットカード利用に関する行動を制限されてしまいます。(ただし、任意整理で過払い金請求をし、借金がなくなる(完済できる)場合は除く)

ブラックリスト以外のデメリットは、選択する手続きによって異なります。以下の情報を参考にしてみてください。

【任意整理のデメリット】

- 借金の元金は減らない(借金減額効果が薄い)

- 金融業者が交渉に応じてくれない可能性がある

- 無職など一定収入が見込めない場合、そもそもできない

- 利率が低い借金の場合、ほぼ減額できず意味がない

- 司法書士や弁護士に依頼すると費用がかかる

任意整理はあくまでも「任意」で話し合う債務整理です。任意整理に応じない方針を打ち出す業者も、決して少なくありません。

【個人再生のデメリット】

- 手続きが煩雑な上に、お金と時間がかかる

- 個人再生の事実(氏名や住所)が官報にて公告される

- 再生計画案の認可が下りない恐れがある

- 保証人に迷惑をかける可能性がある

- 返済は続くため一定収入が見込めない場合はできない

自宅を守りつつ、その他の借金を整理し、大きく借金減額できる可能性がある個人再生。メリットが大きい一方で、手続き方法は債務整理の中でも非常に複雑です。

個人再生をした人の情報は、官報で周囲にお知らせされます。官報を日常的にチェックする人は少ないですが、個人再生した人の住所や氏名が公開されます。

整理する借金の中に保証人がついたローンが含まれている場合も、それだけを除外するのは不可能です。借りた本人が個人再生した場合、金融業者は保証人からお金を回収しようとするでしょう。

【自己破産のデメリット】

- 一定額以上の財産はすべて没収される

- 自己破産の事実(氏名や住所)が官報にて公告される

- 免責不許可事由というものがあり、理由によってはできない

- 免責許可が下りない恐れがある

- 保証人に迷惑をかける可能性がある

- 手続き中に職業制限がある

所定の手続きをとり、裁判所が免責を許可してくれれば、元金を含め、借金はすべてなくなります。任意整理や個人再生と違い、「手続き後の返済は必要ない」という点が、非常に大きなメリットと言えるでしょう。

とはいえ、メリットが大きい分、デメリットも決して少なくありません。官報に公告されたり保証人に迷惑をかけたりする恐れがあるほか、財産の多くを没収されてしまうでしょう。

自己破産後に手元に残せるのは、「生活に必要である」と認められる財産のみです。一定額を超える不動産や車、現金など、ありとあらゆる財産を手放さなくてはなりません。

債務整理で借金減額を依頼するのに、おすすめの弁護士事務所や司法書士事務所は?

実在する法律事務所、法務事務所でかつ、債務整理の実績豊富な事務所であれば、借金減額診断後に、そのまま債務整理の依頼がしやすいですし、安心して依頼ができるのでおすすめです。

- 司法書士法人 はたの法務事務所

- 司法書士 渋谷法務総合事務所

- 弁護士法人 響

- 弁護士法人 サンク総合法律事務所

- 弁護士法人 ユア・エース(旧;天音総合法律事務所)

- アヴァンス法務事務所

- ベリーベスト法律事務所

こちらについて詳しく紹介していきます。

【司法書士法人はたの法務事務所】着手金0円で費用抑えられる!全国どこでも出張無料で対面相談可の事務所

司法書士法人はたの法務事務所は、東京に本店がある司法書士事務所です。債務整理、過払い金請求、登記・相続業務を行っていて、安く債務整理ができると評判です。

- 20万件以上の相談実績から相談者の状況に応じた最適・最短の解決案を提案します

- 相談料と着手金が無料!依頼費用の分割もOKです

- 全国無料出張相談に対応しているので、全国各地で直接面談して相談できます

- 年中無休で相談を受け付けているので仕事などで忙しい人も相談しやすい環境です

- 取り立てがストップしたら分割で返済金を積み立てできる!手続き後の返済資金を貯めておけるので安心です

はたの法務事務所は司法書士歴27年以上のノウハウを持つ認定司法書士が1人ひとりの相談に対応しています。

- 相談前は260万円あった借金が任意整理で過払い金請求や引き直し計算を行った結果ゼロになった

- 督促で日常生活が困難になっていたが負担のない金額を毎月返済できるようになった

- 別の事務所に自己破産を勧められたがはたの法務事務所では個人再生が認可された

- 1,500万円以上の多重債務があったが家を残したまま個人再生が認可された

- コロナで借金が膨れ上がり仕事も見つからず自己破産手続きをはじめ、借金から解放された

- 収入が激減し生活費が払えなくなり、収入も今後の見通しが立たなかったため自己破産をした

では、実際にはたの法務事務所で債務整理をした人の声を紹介します。

- もっと早く過払い金請求すれば良かったと思った

- もう返ってこないと思っていたお金が戻り助かった

- 毎月の返済が大変だったが借金がすべて終わりほっとした

- 返済の催促から解放されて事業も順調に進み黒字まで回復した

公式サイトには無料のお問い合わせフォームがあります。落ち返し連絡の時刻や曜日、家族が知っているかどうかなどを細かく伝えられますので、家族に内緒で相談や手続きを進めることができます。

全国各地の相談に対応していますので、地方に住んでいて相談できる事務所がないと思っている方もぜひ一度問い合わせてみると良いでしょう。

| 事務所名 | 司法書士法人はたの法務事務所 |

|---|---|

| 電話番号 | 0120-96-3164 |

| 営業時間 | 平日:8:30~21:30 土日祝:8:30~21:00 |

| 相談料 | 無料 |

| 任意整理の費用 | 基本報酬:1社につき22,000円~(税込) 減額報酬:減額できた金額の11% |

| 個人再生の費用 | 報酬:385,000円~(税込) 再生委員報酬としてプラス220,000円~ |

| 自己破産の費用 | 報酬:330,000円~(税込) 少額管財事件はプラス220,000円~ |

| 借金減額診断の有無 | 相談時に無料で診断可能 |

| 所属 | 東京司法書士会 |

| 事務所URL | https://hikari-hatano.com/ |

【司法書士 渋谷法務総合事務所】入力1分で借金減額の無料診断ができます

こちらの事務所ではこれまで債務整理で多数の相談者からの問題解決に取り組んできました。全国で過払い金についての相談会を開催し、数多くの過払い金請求を行っています。

債務整理専門サイトに、借金減額診断ツールを掲載しています。どのくらい借金が減るか、最適な借金の減額方法を、入力たった1分で無料で診断できます。

いきなり司法書士に相談することに躊躇してしまう方は、ぜひ利用してみてください。

名前を明かすことなく借金を減額できるか簡単に知ることができ、診断後には借金について無料で具体的な相談ができます。個人情報を診断や相談以外に利用することは一切ないので安心です。

- 実名でなくても診断可能

- 相談は何度でも無料

- 24時間365日相談できる

- 法律の専門家のアドバイスがもらえる

事務所には借金問題を解決した感想が以下のように寄せられています。

- 債務整理:依頼した事で今まで減らなかった理由も知る事ができ、尚且つ負担も軽減する事ができたので依頼して良かったです。

- 債務整理:当初は不安でいっぱいでしたが不安な気持ちも聞いて下さったのでお願いして本当に良かったです。

- 過払い金:過払い金がどういうものかは詳しく分からなかった私に丁寧に教えて下さり、とても親切な対応でした。過払い金も戻ってきたのでご相談して良かったです。

- 過払い金:どのくらい返ってくるのかも分からなかったのですが、思っていた以上の金額だったので、きちんと問合せをして良かったと思います。的確な説明と迅速な対応に感謝しています。

借金問題を一人で悩んでいる方は多いでしょう。こちらの事務所では、誰でも気軽に相談できる『匿名・無料・秘密厳守』での減額診断を実施しています。まずは気軽に相談してみてください。

診断結果はメールまたはお電話で連絡します。家族や知り合いに知られることがないよう、十分に配慮した上で対応してくれるので安心です。

| 事務所名 | 司法書士 渋谷法務総合事務所 |

|---|---|

| 電話番号 | 03-5766-8180/0120-553-052 【借金専用相談窓口】0120-871-244/0120-355-005/0120-456-493 |

| 営業時間 | 10:00〜18:00(土日祝日を除く) |

| 相談料(借金相談や債務整理に関しての) | 何度でも無料 |

| 債務整理の費用 | 公式サイトに料金表なし |

| 借金減額診断の有無 | 有(債務整理専門サイトに減額診断ツールを掲載) |

| 所属 | 東京司法書士会 |

| 事務所URL | https://www.shibuya-houmu.com/ |

【弁護士法人 響】メールや電話で債務整理すべきか無料診断ができる

弁護士法人 響では、お客様のあらゆる問題・お悩みにグループ内で連携しワンストップで対応できる体制をとっています。

各士業・専門家の連携でお客さまの抱えている問題に様々な角度から的確なアドバイスが可能で、それぞれの専門領域にとらわれず、多角的に問題を解決します。

お客様に選ばれる5つの理由は以下のとおりです。

- お客様に寄り添った解決を第一の目標としている

- 他の弁護士や各分野の専門家と協議し、事務所全体で事案の解決に全力で取り組んでいる

- 依頼前にできるだけわかりやすく費用や追加料金が発生する可能性を事前に説明することで、費用に関する不安をなくした状態で依頼を検討できる

- 豊富な解決実績の蓄積で築いてきた独自のノウハウや知識をで、徹底的に問題解決を行っている

- 多くの方に法律に関する情報を届けるため、メディアを通じて情報発信を行っている

借金問題についての相談は、メールまたは電話で受け付けています。

- 何度でも相談0円

- 初期費用0円

- 分割支払いOK

- 全国対応

- 24時間・土日祝日受付

面談は電話やオンラインにも対応しています。実際に相談をした方々は、みな「もっと早く相談すればよかった」という感想を持っています。

- 最終的には40万円も戻ってきました。

- 住宅は手放さずに月の返済額を減らすことができました。

- 利息に怯えることがなくなりました。

弁護士法人 響で借金問題を相談するメリットは以下のとおりです。

- 契約した当日に業者に介入通知を送ることで、最短即日で返済ストップできます。

- 金融機関への豊富な交渉実績で、減額交渉を円滑有利にすすめることができます。

- 何度でも相談は無料です。フリーダイヤルなので通話料も無料です。

- 減額計算は無料です。

- 全国対応、24時間土日祝日にも相談受け付けているので、自分に都合のよい時間に相談可能です。

- 初期費用がかからないので当座の資金がなくても債務整理を始めることができます。費用の分割払いにも対応しています。

- 相談事に必ず費用を提示するので、料金に納得したうえで依頼できます

配偶者や親など、自分の借金返済以外の相談可能です

100万円以下の少額の借金にも対応しています。相談は無料なので、まずは弁護士法人 響に相談してみてください。

| 事務所名 | 弁護士法人・響 |

|---|---|

| 電話番号 | 西新宿オフィス:03-6866-0289 虎ノ門オフィス:03-6704-9416 立川オフィス:03-6706-4809 大阪オフィス:06-6208-2341 高松オフィス:050-2017-3214 福岡オフィス:092-718-1620 那覇オフィス:050-2018-6835 |

| 営業時間 | 月~金曜日(祝日・年末年始を除く)9:00~18:00 |

| 相談料(借金相談や債務整理に関しての) | 何度でも無料 |

| 任意整理の費用 | 着手金:¥55,000~(税込) 報酬金:¥11,000~(税込) 減額報酬金:減額分の11%(税込) |

| 個人再生の費用 | ■個人再生(住なし) 着手金¥330,000~(税込) 報酬金¥220,000~(税込) ■個人再生(住あり) 着手金¥330,000~(税込) 報酬金¥330,000~(税込) |

| 自己破産の費用 | 着手金¥330,000~(税込) 報酬金¥220,000~(税込) |

| 過払い金請求の費用 | 着手金:¥0 報酬金:¥22,000(税込) 過払報酬金 返還額の22%(訴訟の場合は27.5%) |

| 借金減額診断の有無 | 相談時に無料診断あり |

| 所属 | 第二東京弁護士会 |

| 事務所URL | https://hibiki-law.or.jp/ |

【弁護士法人サンク総合法律事務所】相談実績が月600件以上、債務整理に精通した弁護士が対応

弁護士法人サンク総合法律事務所は、さまざまな法律問題に対して迅速で的確なリーガルサービスを提供しています。

アットホームな雰囲気で、所員が明るく爽やかに誠意を持って電話相談などを随時受け付けています。

- 問い合わせ相談実績が月600件以上

- 何度でも相談無料

- 初期費用0円

問い合わせ相談実績が月600件以上と大変豊富で、債務整理に精通した弁護士が対応しています。相談は何度でも無料で、24時間、土日祝日も受け付けています。フリーダイヤルなので料金を気にせず相談できます。

債務整理専門サイトには問い合わせ先の混雑状況が表示されていて、繋がりやすいかどうかを問い合わせをする前に確認できます。状況次第ではオンラインや電話での面談が可能です。

相談するにあたって費用の不安があるかと思いますが、初期費用はかからないうえ、分割支払いが可能です。

また個人情報の秘密厳守だけでなく、指定された連絡先や時間に連絡を取る、郵便物を局留めにするなど、家族や職場に悟られることがないよう徹底した配慮で対応してくれます。女性弁護士が在籍しているので、女性の相談者も安心して相談可能できます。

実際に依頼をして問題解決した方の声は以下の通りです。

- 将来のことも考え貯金もできる返済額です。事務所の方には丁寧に親切に相談にのっていただき感謝しています。

- 月の支払額も自分のパート代だけで十分返していける金額にして頂き、本当に感激です。

- 事務所の方が全て続きから交渉までして頂き、78万円ものお金を取り戻してくれました。

借金返済に困っている方の状況に合わせて依頼者が納得いくまで解決策を提案してくれるので、ぜひ相談してみませんか?

| 事務所名 | 弁護士法人サンク総合法律事務所 |

|---|---|

| 電話番号 | 03-6629-7930 |

| 営業時間 | 営業時間 9:30〜18:30(応相談) 定休日 土、日、祝日(応相談) |

| 相談料(借金相談や債務整理に関しての) | 何度でも無料 |

| 任意整理の費用 | 着手金 ¥55,000〜(税込) 報酬金 債権者1件につき ¥11,000〜(税込) 減額報酬 11%(税込) |

| 個人再生の費用 | 公式サイトに記載なし |

| 自己破産の費用 | 公式サイトに記載なし |

| 過払い金請求の費用 | 着手金 ¥0 報酬金 債権者1件につき ¥22,000〜(税込) 過払い金報酬 過払金回収額の22%(税込) ※訴訟による場合は、過払い金回収額の27.5%(税込) |

| 借金減額診断の有無 | 無 |

| 所属 | 第二東京弁護士会 |

| 事務所URL | https://thank-law.jp/ |

【弁護士法人 ユア・エース】債務整理専門サイトでかんたん60秒、匿名OKの借金減額診断

弁護士法人ユア・エースでは債務整理をはじめとした、様々な法律問題の解決に取り組んでいます。

個人・法人を問わず相談を受け付けていて、状況に応じたリーガルサービスを提案しています。

ただ問題を解決するだけでなく、相談者に寄り添い、誠実に対応することで、相談者の安心感や満足感を一番に考え、相談しやすい町医者のような身近な存在であることを目指しています。

- 迅速な対応力

- 諦めずに闘い続ける

各案件に専門チームで対処することで、迅速な対応、早期解決を目指しています。

またこれまで何度も闇金業者や情報商材詐欺業者からの業務妨害、誹謗中傷と闘ってきました。依頼者を守るためにこのような攻撃に負けず強い信念で弁護士業務を行っています。

債務整理専門サイトでは、借金減額診断ツールのサービスを提供しています。借入金額、借入期間、現在の返済状況、この3つの質問に回答するだけ、入力1分で借金をいくら減額できるかチェックできます。

もちろん無料、匿名で大丈夫です。回答は事務所から入力した連絡先に入ります。そのまま債務整理を行う場合は、借金問題の相談をし、その後手続きの依頼をすることができます。

- フリーダイヤル

- 相談無料

- 24時間受付

- 全国対応

問い合わせはフリーダイヤルのほかに、公式サイトの問い合わせフォームでも受け付けています。

一度相談したら依頼しなくてはいけないのではないか、と不安になるかもしれません。しかし必ずしも相談をしたからといって債務整理をしなければいけないわけではなく、自分自身で決定することができます。

まずはサイトで借金減額診断を気軽に利用してみるところから始めてみてください。

| 事務所名 | 弁護士法人ユア・エース |

|---|---|

| 電話番号 | 東京本店:東京都中央区日本橋堀留町2-3-14 堀留THビル10階 福岡支店:福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2階6号室 |

| 営業時間 | 9:00~18:00(土日・祝日・年末年始を除く) 債務整理の電話受付は24時間365日対応 |

| 相談料(借金相談や債務整理に関しての) | 無料 |

| 任意整理の費用 | 着手金 1社につき 55,000円~(税込) 報酬金 ▷和解報酬 11,000円~(税込) ▷減額報酬 減額分の11%(税込) ▷過払報酬 返還額の22%(訴訟の場合は27.5%)(税込) |

| 個人再生の費用 | (住宅ローン無)着手金 220,000円~(税込)報酬金 330,000円~(税込) (住宅ローン有)着手金 330,000円~(税込) 報酬金 330,000円~(税込) |

| 自己破産の費用 | 着手金 220,000円~(税込) 報酬金 330,000円~(税込) |

| 過払い金請求の費用 | 着手金 0円 報酬金 ▷過払報酬 返還額の22%(訴訟の場合は27.5%)(税込) |

| 借金減額診断の有無 | 有 |

| 所属 | 第一東京弁護士会 |

| 事務所URL | https://your-ace.or.jp |

【アヴァンス法律事務所】女性スタッフが対応する女性専用窓口を設置、10年で23万件以上の相談実績をもとに解決方法を提案

アヴァンス法律事務所は、依頼者の生活の再建をサポートしてくれる事務所です。借金を減額するだけでなく、これからの生活への不安を解消するために、依頼者の現状に寄り添った解決を目指しています。

- 10年で23万件以上の相談実績

- 相談料0円

- 費用分割に対応

- 任意整理なら家族や職場に知られることなく借金問題を解決できる

債務整理の相談は何度でも無料です。相談はメール、電話からできます。公式サイト、もしくは債務整理専門サイトの問い合わせフォームからは24時間いつでも相談や質問ができます。

電話はフリーダイヤルで、平日9時半から21時まで、土日祝日10時から18時まで受け付けています。

女性専用ダイヤルがあるので、女性の方でも安心して相談できます。

- アヴァンス・アシスト

- アヴァンス・リニュー

- アヴァンス・レディース

- アヴァンス・ネクスト

アヴァンス・アシストは、債務整理後の各金融会社への支払い・管理をアヴァンスが代行するサービスです。アヴァンスで債務整理を行ったお客様の約9割が加入する人気サービスです。

アヴァンス・リニューは、任意整理後に再度返済不能となってしまった場合に、再和解を交渉するサービスです。アヴァンス・レディースは、女性スタッフが対応する女性専用窓口です。アヴァンス・ネクストは、債務整理の状況をPC・スマホでいつでも確認可能できるサービスです。

- 生活費のための借金、返済額を減らしてもらえたので何とかやっていけそうです(任意整理)

- 月々の返済額が半分に。住宅を残すことができたので一安心です(任意整理)

- 再スタートの準備を整えられて感謝しています(自己破産)

- 借金が大幅に減額されて返済の目処がつきました(個人再生)

債務整理についての知識がないため、相談を躊躇するかもしれませんが、司法書士が丁寧に質問し、説明てくれるので、安心して相談することができます。

少しでも借金が少ないうちに相談することをおすすめします。

| 事務所名 | アヴァンス法律事務所 |

|---|---|

| 電話番号 | 大阪本店:0120-964-564/東京支店:0120-963-963 |

| 営業時間 | 平日 9:30~21:00/土日祝10:00~18:00 |

| 相談料(借金相談や債務整理に関しての) | 無料 |

| 任意整理の費用 | 相談料0円 着手金(1社あたり)11,000円〜(税込) 解決報奨金(1社あたり)11,000円(税込) 減額報酬金 減額または免除できた金額の11%(税込) |

| 個人再生の費用 | 費用418,000円(税込) 予納金、申立印紙代などの実費 40,000円程度 |

| 自己破産の費用 | 着手金 352,000円(税込) 予納金、申立印紙代などの実費40,000円程度 |

| 過払い金請求の費用 | 相談料0円 着手金(1社あたり)11,000円〜(税込) 解決報奨金(1社あたり)11,000円(税込) 減額報酬金 減額または免除できた金額の11%(税込) |

| 借金減額診断の有無 | 無 |

| 所属 | 大阪司法書士会、東京司法書士会 |

| 事務所URL | https://avance-jud.jp/ |

【ベリーベスト法律事務所】相談は何度でも無料!借金問題の解決策の提案能力に定評あり

ベリーベスト法律事務所は、日本全国に73拠点事務所を構えています。(2024年2月時点)360名以上の弁護士が在籍し(2024年2月時点)、北海道から沖縄まで事務所があるため、全国で借金に悩んでいる方が相談できます。

借金に関する相談や、債務整理に関する相談は、何度でも無料です。経験豊富な弁護士が中心となる専門チームが対応してくれるので、大変心強いです。

ベリーベスト法律事務所は、個人から法人まで様々な法律問題に対応していますが、特に債務整理に関しては、2010年の設立以来、36万件以上の相談件数を誇り、過払い金請求の回収実績は1,067億円を超えるなど、顕著な実績を有しています(集計期間:2011年2月~2022年12月末)。

24時間365日、フリーダイヤルでの相談を受け付けているので、いつでも気軽に弁護士にアドバイスを求めることができます。※営業時間外は事務局が対応し、相談予約のみとなる場合があります。

無料の借金減額診断もあるので、借金減額の可能性をスマホやPCで簡単に利用することができます。

- 借金問題は無料で何度でも相談可能

- 36万件以上の債務整理相談件数(集計期間:2011年2月~2022年12月末)

- 過払い金回収金額実績累計1067億円以上(集計期間:2011年2月~2022年12月末)

- 全国各地にオフィスがあり相談しやすい

- 誰にもバレることなく借金問題の相談が可能

- 知名度と規模の大きさによる信頼性

- 24時間365日の相談受付

- 無料相談サービスの提供

- 無料の借金減額診断あり(最短90秒で診断)

- 弁護士費用の分割払い対応

公式サイトでは、任意整理や個人再生、自己破産や過払い金返還請求の手続きの具体的な解決事例も紹介されています。

実際にベリーベスト法律事務所で借金問題を解決した顧客の声を見ることができるため、大変参考になります。

例えば、任意整理により月々の支払いが大幅に減額されたケースや、和解までの期間とその成果などが掲載されています。

- 弁護士に相談後、月々の返済が23万円→3.3万円に(約20万円もDOWN)長期の分割払いで月々の返済を抑え、妻にも内緒で返済!

- 借りては返しの繰り返しで限界になっていたが、相談後は月々の返済が8.3万円→1.7万円に(約6.6万円もDOWN)無理なく返済をすることができているため、生活に余裕ができた!

借金問題を一人で抱えるのではなく、債務整理や借金問題解決について豊富な実績を持つベリーベスト法律事務所へ、あなたもぜひ一度相談してみてはいかがでしょうか。

| 事務所名 | ベリーベスト法律事務所 |

|---|---|

| 電話番号 | 0120-170-316 |

| 住所 | (東京オフィス)東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

| 営業時間 | (東京オフィス)平日9:30~21:00、月~金曜日(祝日・年末年始を除く)土日祝日9:30~18:00 ※営業時間は各拠点、異なりますので詳しくはお問い合わせ下さい。 |

| 相談料(借金相談や債務整理に関しての) | 何度でも無料 |

| 任意整理の費用 | 手数料:(1社あたり)0円〜 ※負債額に応じます。手数料が0円になるのは負債額が10万円未満の場合です。 詳しくはお問い合わせください。 時効援用が成立した場合、手数料の上限は55,000円(税込)となります。 解決報酬金(1社あたり):22,000円(税込) 成功報酬:取り戻した過払い金の22%(裁判ありの場合27.5%)、現在借金を返済中だった場合は減額できた金額の11% 事務手数料:44,000円(税込)/1案件につき ※金額は状況によって異なります。詳しくはお問い合わせください。 |

| 個人再生の費用 | 基本報酬 住宅ローン条項なし:495,000円(税込)、住宅ローン条項あり:605,000円(税込) 成功報酬:0円 事務手数料 44,000円(税込) ※その他別途裁判所・再生委員等への納付費用が必要な場合があります。 |

| 自己破産の費用 | 基本報酬 同時廃止:385,000円(税込) 管財事件:495,000円(税込)※個人事業主の場合は495,000円(税込)~715,000円(税込) 法人破産:1,100,000円(税込)~ 成功報酬:0円 事務手数料:44,000円(税込)※管財事件の場合は予納金として別途、最低20万円~が必要となります。予納金に関しては消費税はかかりません。 |

| 借金減額診断の有無 | 無料減額診断あり |

| 所属 | 東京弁護士会、第一東京弁護士会など |

| 事務所URL | https://www.vbest.jp/ |

借金を減らす方法や借金減額の手続き、借金減額診断に関するQ&Aをチェック!

借金を減らす方法を知りたい、借金減額したいけどリスクやデメリットがありそうで不安、借金減額ができるか診断できる借金減額診断を利用してみたいけど怪しくない?などという方が抱くであろう疑問・質問をまとめてみました。

Q.借金減額できる債務整理とは?怪しくないの?

A.借金を減額できると聞くと怪しいと感じるかもしれませんが、債務整理は、貸金業者との交渉、または、法的手続きに則って、借金の負担を軽減したり、返済を免除してもらったりする手続きとなります。詐欺、悪徳業者が行う詐欺や嘘の方法といった怪しいものではありません。

任意整理、個人再生、自己破産、特定調停が主な手続きとなり、借金を減額、免除することができます。

どの手続き方法が適しているのかは、それぞれのケースによって異なります。弁護士や司法書士といった借金問題解決のエキスパートに相談し、自分に合う手続きを選ぶことが大切です。

Q.借金減額の手段である債務整理のメリットとデメリットは?

A.債務整理のメリットは、借金を減額、免除することで借金返済の負担を軽減し、借金問題解決に向けて一歩踏み出せる、そして手続き後は辛い借金生活から抜け出せる可能性があるという点です。

一方、デメリットとしては、信用情報に事故情報が掲載されてしまう(ブラックリストへの登録)、減額交渉した債権者からは新たな借金が難しくなる(社内ブラック)などの点が挙げられます。

Q.借金減額の手続きを専門家に相談するメリットと、減額をすぐに専門家に相談した方が良い人の特徴は?

A.借金減額については1人で悩むのではなく、専門家に相談することをおすすめします。

専門家に相談すると、自分に適した解決方法をアドバイスしてもらえる、受任通知を発送して取り立てが止まる、手続きを代行・サポートしてくれるなどのメリットがあります。

- 借金返済が終わらない、返済が難しい

- 借金総額が減らない

- 督促が来ている

上記の項目に該当するのであれば早めに相談するようにしましょう。

Q.借金減額診断は無料で使えるから不安!罠や詐欺ではないのですか?

A.罠や詐欺ではありません。

借金減額診断は無料で怪しいと思われがちですが、債務整理の実績が豊富な事務所の提供している減額診断であれば怪しくないでしょう。

なぜ無料で利用できるのか、なぜ借金を減らせるのか、疑問に思う方は多いかと思いますが、無料で利用できるのは、事務所が借金減額診断を運営しているからです。

借金を減らせるのは、債務整理という法的な手段を用いて手続きを行うからとなります。

あとから診断の利用料金を請求されることや、診断したからブラックリストに載るということもないので、ぜひ利用してみましょう。

Q.借金減額診断・借金減額シミュレーターのメリットは?

借金減額診断・借金減額シミュレーターのメリットは、無料・匿名で借金減額の可能性を知ることが出来る点です。

借金減額診断を利用して、借金が減るかどうかを調べるだけでは、ブラックになることはありません。

また、借金減額診断の結果を見てより詳しい減額内容について知りたい、より詳細に借金相談したいとなれば、その結果を踏まえての相談となるため、スムーズに弁護士などの専門家に相談できるのもメリットとなります。

借金減額診断は、借金返済が辛くて返済できそうになくなってきたという段階から、借金を法的に減らせる方法があるけど、自分の借金でも減らせるのか知りたい方や、すでに専門家に借金相談をしようかどうか迷っている人におすすめです。

いきなり弁護士や司法書士に相談するとなると、なかなかハードルが高いと感じるかもしれませんが、診断であれば気軽に行うことができます。借金が減ると分かるだけでも楽になれると思いますし、実際減らしたいとなれば、そのままそのツールを運営している弁護士事務所や司法書士事務所に相談することができるので楽ちんです。

Q.借金減額診断・借金減額シミュレーターにはどのようなデメリットやリスクがありますか?

A.借金減額診断のデメリットやリスクは4つあります。

1つ目は、診断結果が必ずしも正確ではないことです。

2つ目は、債務整理の対象とならず、減額できない借金もあることです。

3つ目は、事務所から電話がかかってくる可能性があることです。

4つ目は、稀に弁護士事務所や司法書士事務所が運営していない、悪徳業者の詐欺サイトが存在することです。

一方、簡易的な診断なので結果は絶対ではありません。参考程度に留める必要があります。実際との減額幅に差が生じる可能性がある点がデメリットと言えるでしょう。

手数料や登録料を請求するような悪質な業者が運営しているケースもゼロではありませんから、信頼できる運営元の借金減額診断を自身で見極めて利用するようにしましょう。

Q.借金減額診断の結果は信用できるのですか?

A.あくまで目安なので診断結果の過信には気を付けましょう。より詳しい内容を知りたいのであれば、専門家に相談を!

実際の債務整理では借入先から取り寄せた取引履歴をもとに金額を計算し直し、減額できる正確な額がわかります。

しかし、借金減額診断では入力した簡単な情報をもとに機械的にシミュレーションされるため、正しい詳細な金額は相談が必要となります。

借金減額診断は簡易的な診断ツールなので、結果はおおまかです。正確な結果を知りたい場合は専門家に相談しましょう。

借金減額は怪しいは嘘!借金減額はデメリットもあるが確実に借金問題を根本から解決できる方法

ネット上にあふれる、「借金減額」や「借金減額診断」というキーワードは、決して怪しいものではありません。

その意味や特徴を知った上で活用すれば、自身の借金問題を解決できる可能性もあるでしょう。特に過払い金返還請求や法的に借金減額を進める債務整理については、早めの行動を心掛けてみてください。

「怪しい?罠?」「デメリットが気になり行動できない」「詐欺?嘘?」と思うのも分かりますが、法律で認められた方法で借金減額ができます。すぐ弁護士や司法書士に相談してみてください。

「借金を減らしたい」「返済が苦しくて困っている」という方は、まず、気軽に利用できる借金減額シミュレーターを使ってみてください。そして、診断結果を参考に、できるだけ早く弁護士や司法書士に相談してみましょう。

借金減額シミュレーターは無料で何だか怪しい、罠かも!と思わなくても大丈夫。債務整理の実績豊富な弁護士事務所や司法書士事務所が提供しているものを利用して、借金減額の可能性や方法を知れるだけでも、精神的に楽になれますよ!

借金減額診断、借金減額シミュレーターのデメリットやリスクを感じる感じないは、減額診断の選び方や使い方次第です。

借金減額シミュレーターは債務整理で借金減額できるかを知るためのものなので、詐欺でも嘘でもありません!借金減額シミュレーター選び」「提供している事務所選び」を間違えなければOKです。

- 実在している事務所

- 債務整理の実績が豊富

- 債務整理の実例が載っている

- 債務整理を依頼した際の費用が明瞭

- 債務整理の依頼費用の後払いや分割払いにも対応

- 借金減額シミュレーターの利用料や登録料など全くかからず無料で利用可能

こういった弁護士事務所や司法書士事務所の借金減額シミュレーターであれば、安心して利用できますね。

借金地獄や借金まみれになってからだと任意整理では解決できず自己破産しか方法がないというように、手遅れになってしまうこともあります。

借入先を1社にまとめる「おまとめローン」、低金利のところで借り直す「借り換え」などの方法です。

法律事務所は借金に関する相談は無料で行っているところが多いです。弁護士費用分割払いに対応しているところも多いです。

借金の悩みはなかなか人に言えない、自分一人で抱え込んでしまっている人も多いのではないでしょうか。

しかし借金問題を一人で解決するのは難しいです。一人で抱え込まず、弁護士や司法書士の力を借りて借金問題を根本的に解決しましょう。

気づいたときには取り返しのつかない借金総額で…と悩んでいる人もいるようですが、法的な手続きで「借金減額」することができると分かれば、精神的に少しは楽に慣れるはずです。

今回紹介した情報も参考に、ぜひ具体的な行動につなげてみてください。

安心してください!怪しくない方法で借金を減らせる可能性はあります。日本には、法律に則った方法や貸金業者との交渉で借金減額できる仕組みが実際にあります。